Keajaiban yang Mengubah Segalanya

Albert Einstein pernah berkata bahwa bunga majemuk adalah “keajaiban terbesar di dunia” atau bahkan “kekuatan terbesar di alam semesta.” Terlepas dari apakah Einstein benar-benar mengucapkan kalimat itu atau tidak, satu hal yang pasti: bunga majemuk adalah fondasi dari hampir semua kekayaan besar yang dibangun secara sah di dunia ini.

Anda mungkin sudah membaca artikel tentang penghasilan pasif dan diversifikasi portofolio di Roadtotheunknown.com. Anda mungkin juga sudah mulai memahami pentingnya analisis fundamental dan ketahanan mental dalam menghadapi fluktuasi pasar. Namun, ada satu konsep yang sering kali dianggap “terlalu sederhana” untuk dipelajari secara mendalam—padahal ia adalah mesin yang menggerakkan seluruh perjalanan investasi Anda.

Artikel ini akan membawa Anda menyelami kekuatan bunga majemuk—apa itu, bagaimana cara kerjanya, mengapa waktu adalah faktor terpenting, dan bagaimana Anda bisa memanfaatkannya untuk membangun kekayaan jangka panjang. Topik ini belum pernah diulas secara mendalam di blog ini, dan kami yakin ini akan menjadi pelengkap sempurna untuk pengetahuan investasi Anda.

Bagian 1: Apa Itu Bunga Majemuk?

1.1. Definisi Sederhana

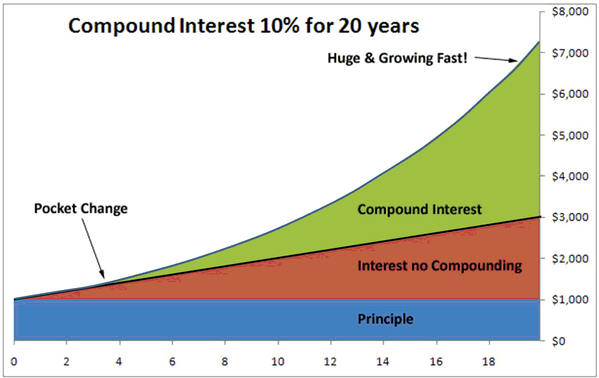

Bunga majemuk (compound interest) adalah bunga yang dihasilkan tidak hanya dari modal awal, tetapi juga dari bunga yang telah terkumpul sebelumnya. Dengan kata lain, Anda mendapatkan “bunga dari bunga.”

Perbedaan Bunga Sederhana vs Bunga Majemuk:

| Aspek | Bunga Sederhana | Bunga Majemuk |

|---|---|---|

| Dasar Perhitungan | Hanya modal awal | Modal awal + bunga yang sudah terkumpul |

| Pertumbuhan | Linear (garis lurus) | Eksponensial (melengkung ke atas) |

| Contoh | Deposito dengan bunga flat | Reksa dana, saham, investasi jangka panjang |

Ilustrasi Sederhana:

- Modal awal: Rp10.000.000

- Bunga: 10% per tahun

- Bunga Sederhana: Setiap tahun Anda mendapat Rp1.000.000. Setelah 10 tahun: Rp20.000.000.

- Bunga Majemuk: Tahun 1: Rp11.000.000. Tahun 2: Rp12.100.000 (bunga dihitung dari Rp11.000.000). Setelah 10 tahun: Rp25.937.000.

Perbedaan Rp5.937.000 mungkin terlihat kecil, tetapi dalam jangka panjang dan dengan nominal yang lebih besar, perbedaannya menjadi mencengangkan.

1.2. Rumus Dasar Bunga Majemuk

Rumus:

A = P (1 + r/n)^(n×t)

Keterangan:

- A = Jumlah akhir (nilai masa depan)

- P = Modal awal (principal)

- r = Tingkat bunga tahunan (dalam desimal)

- n = Frekuensi perhitungan bunga per tahun

- t = Jumlah tahun

Contoh Perhitungan:

- P = Rp10.000.000

- r = 10% (0,10)

- n = 1 (bunga dihitung setahun sekali)

- t = 10 tahun

A = 10.000.000 × (1 + 0,10/1)^(1×10) = 10.000.000 × (1,10)^10 = Rp25.937.424

Bagian 2: Mengapa Waktu Adalah Faktor Paling Penting?

2.1. Keajaiban Waktu dalam Bunga Majemuk

Faktor terpenting dalam bunga majemuk bukanlah tingkat bunga, bukan pula modal awal—melainkan waktu. Semakin lama uang Anda diinvestasikan, semakin dahsyat efek bunganya.

Ilustrasi: Menabung Rp1.000.000 per Tahun dengan Bunga 8%

| Usia Mulai | Usia Berhenti | Total Setoran | Nilai di Usia 65 |

|---|---|---|---|

| 25 tahun | 35 tahun (10 tahun) | Rp10.000.000 | Rp1.021.000.000 |

| 35 tahun | 65 tahun (30 tahun) | Rp30.000.000 | Rp1.107.000.000 |

| 45 tahun | 65 tahun (20 tahun) | Rp20.000.000 | Rp445.000.000 |

Perhatikan: Orang yang menabung Rp10.000.000 selama 10 tahun (usia 25-35) memiliki hasil yang hampir sama dengan orang yang menabung Rp30.000.000 selama 30 tahun (usia 35-65). Waktu mengalahkan jumlah.

2.2. Aturan 72: Cara Cerdas Mengestimasi Penggandaan

Aturan 72 adalah cara sederhana untuk mengestimasi berapa lama investasi Anda akan berlipat ganda.

Rumus:

Waktu Penggandaan = 72 / Tingkat Bunga Tahunan

Contoh:

- Bunga 6% per tahun → 72 / 6 = 12 tahun (uang Anda akan berlipat ganda dalam 12 tahun)

- Bunga 9% per tahun → 72 / 9 = 8 tahun

- Bunga 12% per tahun → 72 / 12 = 6 tahun

Aturan ini bekerja dengan pendekatan yang cukup akurat untuk tingkat bunga antara 6-15%.

Bagian 3: Bunga Majemuk dalam Berbagai Instrumen Investasi

3.1. Saham dan Reksa Dana

Saham dan reksa dana adalah salah satu kendaraan terbaik untuk memanfaatkan bunga majemuk, karena:

- Dividen yang Reinvestasi: Dividen yang Anda terima bisa digunakan untuk membeli lebih banyak saham, menciptakan efek majemuk

- Apresiasi Harga: Kenaikan harga saham dari waktu ke waktu menambah nilai portofolio Anda

Contoh:

Anda membeli saham perusahaan A seharga Rp10.000 per lembar. Setiap tahun, harga saham naik rata-rata 10%. Setelah 10 tahun, harga saham menjadi sekitar Rp25.937—tanpa Anda melakukan apa pun. Itulah kekuatan bunga majemuk dalam aksi.

3.2. Reksa Dana Pendapatan Tetap dan Obligasi

Obligasi dan reksa dana pendapatan tetap menawarkan bunga yang relatif stabil. Jika Anda menginvestasikan kembali kupon bunga yang diterima, Anda akan menikmati efek majemuk yang mirip dengan deposito, tetapi dengan potensi imbal hasil yang lebih tinggi.

3.3. Deposito

Deposito adalah instrumen paling sederhana untuk memahami bunga majemuk. Namun, tingkat bunga deposito yang relatif rendah (seringkali di bawah inflasi) membuat efek majemuknya kurang optimal untuk jangka panjang.

Perbandingan Instrumen:

| Instrumen | Potensi Bunga Majemuk | Risiko | Cocok Untuk |

|---|---|---|---|

| Saham | Sangat Tinggi | Tinggi | Jangka panjang (>10 tahun) |

| Reksa Dana Saham | Tinggi | Sedang-Tinggi | Jangka menengah-panjang |

| Reksa Dana Pendapatan Tetap | Sedang | Rendah-Sedang | Jangka menengah |

| Obligasi | Sedang | Rendah | Jangka menengah |

| Deposito | Rendah | Sangat Rendah | Jangka pendek, dana darurat |

Bagian 4: Strategi Memaksimalkan Bunga Majemuk

4.1. Mulai Sedini Mungkin

Ini adalah strategi nomor satu. Semakin awal Anda mulai, semakin besar efek bola salju yang akan Anda dapatkan.

Ilustrasi:

- Andi mulai investasi Rp1.000.000 per bulan di usia 25 tahun, berhenti di usia 35 tahun (total setoran Rp120.000.000), dan membiarkannya tumbuh hingga usia 65 tahun dengan bunga 10% per tahun.

- Budi mulai investasi Rp1.000.000 per bulan di usia 35 tahun dan terus melakukannya hingga usia 65 tahun (total setoran Rp360.000.000) dengan bunga yang sama.

Hasil di Usia 65 Tahun:

- Andi: sekitar Rp2,6 Miliar

- Budi: sekitar Rp2,2 Miliar

Andi menabung lebih sedikit (Rp120 juta vs Rp360 juta) tetapi mendapatkan hasil yang lebih besar karena waktu bekerja untuknya lebih lama.

4.2. Reinvestasi Secara Konsisten

Kunci utama bunga majemuk adalah reinvestasi. Jangan pernah mengambil keuntungan Anda jika tidak benar-benar diperlukan. Biarkan bunga dan dividen terus bekerja untuk Anda.

Tips:

- Aktifkan fitur auto-reinvest di reksa dana Anda

- Jika berinvestasi saham, gunakan dividen untuk membeli saham tambahan

- Hindari godaan untuk “menikmati” keuntungan di awal perjalanan

4.3. Tambahkan Secara Rutin (Dollar-Cost Averaging)

Menambahkan dana secara rutin—terlepas dari kondisi pasar—adalah cara yang sangat efektif untuk memaksimalkan efek majemuk.

Keunggulan Strategi Ini:

- Anda membeli lebih banyak unit saat harga turun, dan lebih sedikit saat harga naik

- Menghilangkan stres “kapan waktu yang tepat untuk membeli”

- Membangun disiplin investasi jangka panjang

4.4. Hindari Menarik Dana di Tengah Jalan

Setiap kali Anda menarik dana dari investasi, Anda memotong efek majemuk yang telah terbangun. Bunga majemuk bekerja seperti bola salju—semakin besar, semakin cepat bergulir. Menarik dana berarti Anda menghentikan bola salju itu.

Prinsip:

- Investasikan hanya uang yang tidak akan Anda butuhkan dalam 5-10 tahun ke depan

- Pisahkan dana darurat dari dana investasi

- Anggap investasi jangka panjang sebagai “komitmen” yang tidak bisa diganggu gugat

Bagian 5: Bunga Majemuk dalam Kehidupan Sehari-hari

5.1. Utang dan Bunga Majemuk (Efek Negatif)

Bunga majemuk tidak hanya bekerja untuk Anda—ia juga bisa bekerja melawan Anda. Inilah yang terjadi pada utang dengan bunga majemuk, seperti kartu kredit atau pinjaman dengan bunga berbunga.

Contoh:

Anda memiliki utang kartu kredit Rp10.000.000 dengan bunga 2% per bulan (sekitar 24% per tahun). Jika Anda hanya membayar minimum setiap bulan, utang Anda bisa berlipat ganda dalam waktu singkat. Inilah mengapa utang konsumtif dengan bunga tinggi adalah musuh dari kebebasan finansial.

Pesan Penting:

- Lunasi utang berbunga tinggi secepat mungkin

- Bunga majemuk adalah pedang bermata dua—gunakan untuk kekayaan, bukan untuk utang

5.2. Inflasi: Musuh Senyap Bunga Majemuk

Inflasi adalah kenaikan harga barang dan jasa secara umum. Jika tingkat bunga investasi Anda lebih rendah dari inflasi, secara riil Anda kehilangan uang, meskipun secara nominal jumlah uang Anda bertambah.

Contoh:

- Investasi Anda tumbuh 5% per tahun

- Inflasi rata-rata 4% per tahun

- Pertumbuhan riil Anda hanya 1% per tahun

Solusi: Pilih instrumen investasi yang memberikan imbal hasil di atas inflasi dalam jangka panjang, seperti saham atau reksa dana saham.

Bagian 6: Kesalahan Umum dalam Memahami Bunga Majemuk

| Kesalahan | Mengapa Berbahaya | Solusi |

|---|---|---|

| Menunda Memulai | Kehilangan efek waktu yang sangat berharga | Mulai hari ini, sekecil apapun |

| Menarik Dana Terlalu Cepat | Memotong efek bola salju | Komitmen untuk jangka panjang |

| Mengabaikan Biaya dan Pajak | Menggerus keuntungan majemuk | Pilih instrumen dengan biaya rendah, pahami pajak |

| Terlalu Fokus pada Bunga Tinggi | Mengabaikan risiko yang menyertainya | Seimbangkan antara imbal hasil dan risiko |

| Tidak Memperhitungkan Inflasi | Kekayaan riil bisa tergerus | Targetkan imbal hasil di atas inflasi |

Kesimpulan: Mulailah Perjalanan Anda Hari Ini

Bunga majemuk adalah kekuatan terbesar dalam investasi jangka panjang. Ia adalah mesin yang mengubah disiplin kecil menjadi kekayaan besar, dan waktu menjadi sekutu terbaik Anda.

Anda sudah memiliki bekal dari artikel-artikel Roadtotheunknown.com sebelumnya—pemahaman tentang penghasilan pasif, diversifikasi, analisis fundamental, dan ketahanan mental. Sekarang, saatnya Anda menambahkan satu elemen lagi ke dalam strategi investasi Anda: pemahaman mendalam tentang kekuatan bunga majemuk.

Ingatlah tiga hal ini:

- Mulai sedini mungkin — waktu adalah aset terbesar Anda

- Reinvestasikan semua keuntungan — biarkan bola salju terus bergulir

- Bersabarlah — keajaiban bunga majemuk membutuhkan waktu untuk terlihat

Seperti yang sering dikatakan, “The best time to plant a tree was 20 years ago. The second best time is now.” Begitu pula dengan investasi. Waktu terbaik untuk memulai adalah hari ini.

Baca juga artikel menarik lainnya di Roadtotheunknown.com tentang Membangun Penghasilan Pasif, Diversifikasi Portofolio, dan Analisis Fundamental untuk Investasi Saham.